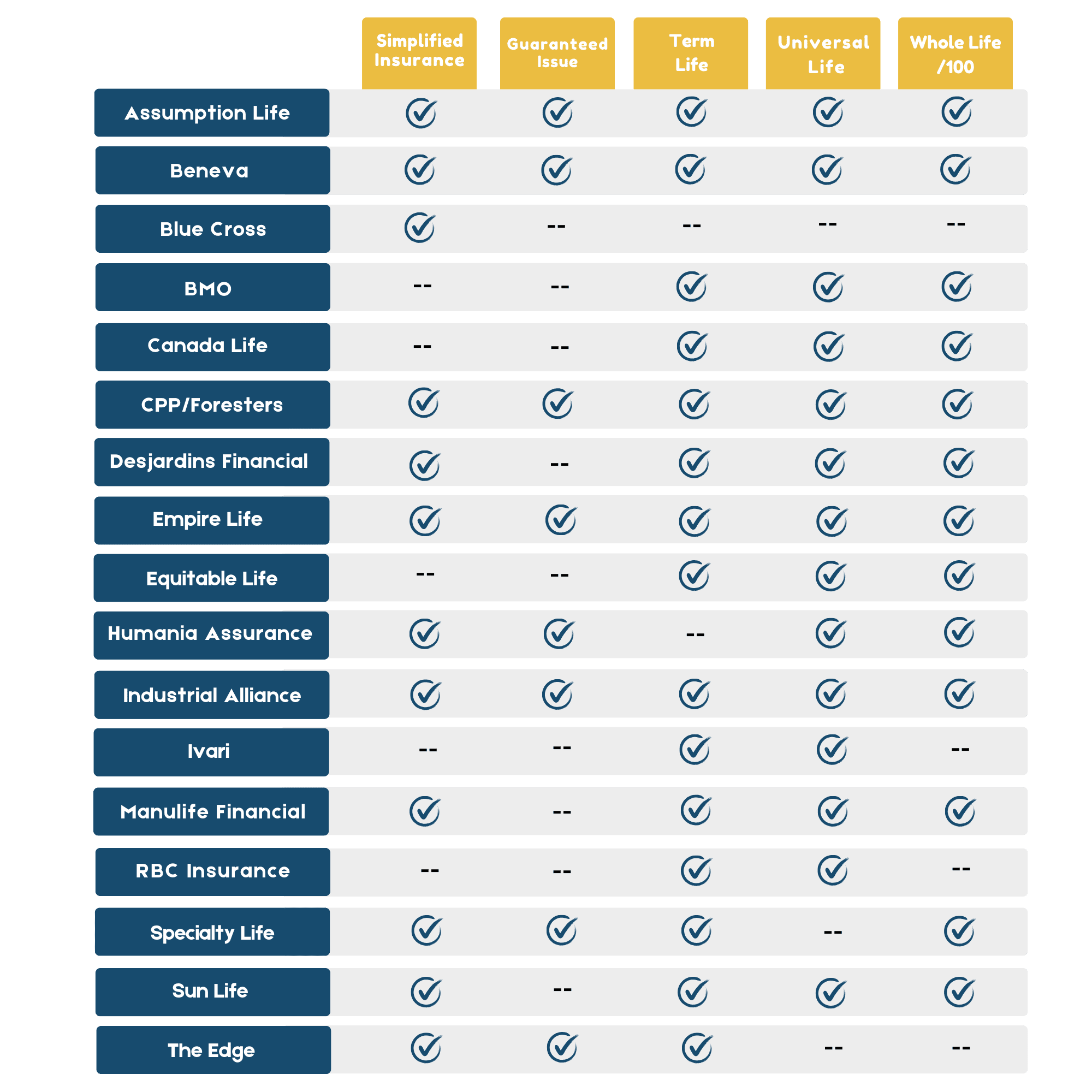

*Les compagnies d'assurance vie et les produits disponibles au Canada.

Assurance vie

Quel est le but de l'assurance-vie ?

L'assurance vie apporte un soutien financier en cas de décès ou de survie de l'assuré pendant une période déterminée. Elle garantit que des fonds sont disponibles pour couvrir diverses dépenses et obligations financières. Pensez à souscrire une assurance vie suffisante pour couvrir :

- Frais d'obsèques : Prise en charge des frais d'obsèques et des services connexes.

- Frais de notaire et d'exécuteur testamentaire : Payer les honoraires du notaire et de l'exécuteur testamentaire.

- Les impôts sur la mort : Au décès, la plupart de vos actifs sont considérés comme vendus, ce qui peut entraîner des impôts. En revanche, le paiement de l'assurance-vie est toujours exonéré d'impôt.

- Dettes : Le règlement de toutes les dettes en cours, telles que les cartes de crédit, les prêts hypothécaires et les prêts personnels.

- L'éducation des enfants : Veiller à ce que des fonds soient disponibles pour l'éducation de vos enfants.

- Stratégie d'épargne : Soutenir les objectifs d'épargne à long terme de vos bénéficiaires.

Il est important que le montant de l'assurance vie soit suffisant pour permettre à vos bénéficiaires de maintenir leur niveau de vie. Les primes d'assurance doivent être compatibles avec votre budget. Grâce aux différents types d'assurance vie disponibles, vous pouvez trouver celle qui répond à vos besoins spécifiques.

Types d'assurance-vie

Assurance vie temporaire : Offre une couverture pour une période spécifique (par exemple, 10, 20, 30 ans). Si l'assuré décède pendant cette période, les bénéficiaires reçoivent le capital décès. Elle est généralement plus abordable.

Assurance vie entière : Offre une couverture à vie avec des primes fixes. Elle comprend également un volet épargne qui permet de constituer une valeur de rachat au fil du temps.

Assurance vie universelle : Combine une couverture à vie avec des primes flexibles et un capital décès ajustable. Il permet également d'accumuler une valeur de rachat en fonction des taux d'intérêt du marché.

Assurance vie variable : Elle offre une couverture à vie et permet aux assurés d'investir la valeur de rachat dans diverses options d'investissement, telles que les actions et les obligations. Le capital décès et la valeur de rachat peuvent fluctuer en fonction de la performance des investissements.

Assurance vie à émission simplifiée : Elle ne nécessite pas d'examen médical, mais seulement un questionnaire de santé. Elle est plus rapide à obtenir, mais les primes peuvent être plus élevées et les montants de couverture plus faibles.

Assurance vie à émission garantie : Elle ne nécessite pas d'examen médical ni de questions sur l'état de santé. Elle est accessible à la plupart des demandeurs, mais elle est assortie de primes plus élevées et de montants de couverture plus faibles, généralement utilisés pour les dernières dépenses.

FAQ sur l'assurance vie

Les primes sont influencées par des facteurs tels que l'âge, l'état de santé, le mode de vie, la profession, ainsi que le type et le montant de la couverture.

Tenez compte de vos objectifs financiers, de votre budget, des personnes à votre charge et de la durée de la couverture requise. La consultation d'un conseiller financier peut vous aider à prendre une décision éclairée.

Oui, de nombreuses polices permettent des ajustements tels que l'augmentation ou la diminution de la couverture, le changement de bénéficiaires ou la transformation de polices temporaires en polices vie entière.

Les polices comportent généralement un délai de grâce. Si vous manquez un paiement, vous pouvez disposer d'un délai pour payer sans perdre votre couverture. Toutefois, des paiements manqués répétés peuvent entraîner la déchéance de la police.

En règle générale, le capital décès versé aux bénéficiaires est exonéré d'impôt. Toutefois, les intérêts produits par le capital décès après le décès de l'assuré peuvent être imposables.