Même s'il est désagréable de penser à ce qui se passera lorsque vous ne serez plus là, il est important que vous fassiez de votre mieux pour prendre soin de ceux que vous laissez derrière vous. L'assurance vie peut sembler être une chose que vous n'avez pas besoin de planifier ou sur laquelle vous ne comptez pas avant d'être un peu plus âgé ; cependant, cela ne pourrait pas être plus éloigné de la vérité. Vous devriez souscrire une assurance dès maintenant afin de protéger votre famille plus tard.

La recherche de différentes polices d'assurance peut être déroutante pour beaucoup ; il y a tellement d'options parmi lesquelles choisir, avec de grandes différences. La politique que vous choisissez dépendra de votre situation financière actuelle, du fait que d'autres personnes dépendent ou non de vous financièrement et de bien d'autres facteurs.

Vos options en matière d'assurance vie

Vos options en matière d'assurance vie

Il existe deux types d'assurance vie : l'assurance temporaire et l'assurance permanente. Cette partie est assez simple. Mais c'est en comprenant les différences entre ces deux catégories et leurs sous-catégories respectives que les détails comptent. Voyons donc ce qu'il en est pour vous et ce qui vous convient le mieux.

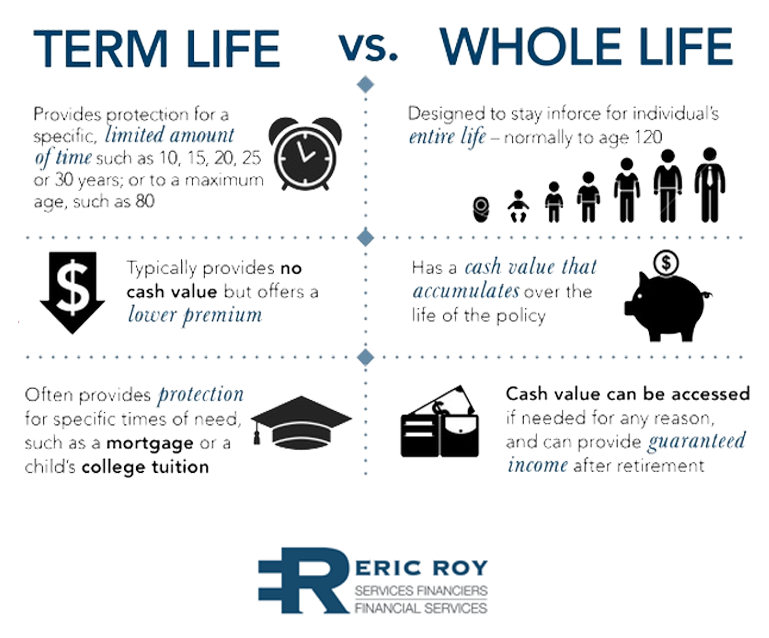

Vie temporaire :

Il s'agit d'une police temporaire d'une durée déterminée (par exemple, 5 ans, 10 ans ou 20 ans). Une fois qu'elle arrive à échéance, il est généralement possible de la renouveler pour continuer à souscrire une police d'assurance vie temporaire ou passer à une police d'assurance vie permanente. Il s'agit d'un moyen économique de disposer d'une assurance vie de base pour couvrir les frais d'obsèques et les petites dettes que vous pourriez avoir.

Toute la vie :

Une police permanente avec une prime fixe pour faciliter la gestion du budget. Elle s'adresse aux personnes ayant un revenu stable et des besoins prévisibles à long terme. Vous n'avez pas besoin de contrôler vos investissements ni de prendre des décisions à leur sujet. Vous souhaitez confier cette tâche à un conseiller financier.

Universelle :

Une police permanente avec une prime flexible pour vous permettre d'apporter des changements en fonction de votre situation actuelle. Vous avez également le contrôle total de vos investissements. Assurez-vous donc d'être à l'aise avec la gestion de vos investissements et d'être conscient des risques liés à l'investissement sur le marché.

Vos besoins en matière d'assurance vie. Votre choix.

En fin de compte, vous choisissez ce qui répond à vos besoins. Si vous souhaitez une police simple et rentable qui couvre les principaux coûts après votre décès, une assurance vie temporaire est probablement ce qui vous convient le mieux.

Si vous considérez qu'il s'agit davantage d'un investissement que d'une couverture temporaire, vous opterez pour une police permanente. Choisissez une police d'assurance vie entière si vous souhaitez une couverture à vie facile à maintenir et sur laquelle vous pouvez compter. Une approche non interventionniste, en quelque sorte. Si vous souhaitez une police d'assurance flexible qui vous donne le contrôle de vos investissements, choisissez une police universelle. Lorsque vous souscrivez une police d'assurance vie, il est essentiel que vous en compreniez les avantages et les différences. Contactez un conseiller financier pour être sûr d'obtenir une police d'assurance vie qui réponde au mieux à vos besoins.

Homologation # : 20181210A